如果你是一家Biotech创始人,在新冠疫情伊始,发现自己的管线中一款研发了近20年的药物,有可能成为新冠“神药”。

这个时候,摆在你面前的有两条路:

一条路,自己研发这款药物,凭借新冠药物的想象空间获得不菲的融资,然后冲击IPO,最终收获一家上市公司,走上人生*。

另一条路,趁着风口,把自己的药物高价卖给大药企。虽然拿到的钱少一些,但总算落袋为安,不用再担心资金、研发风险。如果运气好,药物上市后还能持续收到分红。

你会怎么选?大部分国内Biotech,可能倾向于选择*条路。要赌,就赌把大的。

不过,今天我们故事的主角Oncolmmune却是一家非典型Biotech,选择了第二条路。没有大起大落,但也收获颇丰,两年靠两款新药赚到6.25亿美金,约合人民币43亿元。

*条路,看似风光,实则风险极高。没人知道输赢,没人能够预判风险,因为九死一生是创新常态。

就像一场危险游戏,周期长、耗资大,研发中的各个环节都有可能失败。并且,技术的进步、经验的累积以及资本的加速,并不会降低一款新药的死亡率。

或许,未来,第二条路会成为国内越来越多Biotech的正确打开方式。

01、赌大还是赌小

故事的开头总是充满着希望。

十几年来,Oncolmmune一直专注研发first in class药物CD24Fc。

2019年末,CD24Fc完成了二期临床试验,用于治疗移植物抗宿主病(GVHD)。正常情况下,CD24Fc还需要几年的时间完成三期临床试验,以证明自己的实力。

但是,新冠疫情的到来,改变了一切。在临床试验中,研究人员发现接受CD24Fc治疗的新冠重症患者,实现临床康复的机会增加60%,死亡或呼吸衰竭的风险降低了50%以上。这一表现,已经好过当时被称为新冠“神药”的瑞德西韦。

在全球范围都缺少新冠*药的情况下,CD24Fc显露出治疗新冠重症的潜力,让这家Biotech迎来了改变命运的选择权,是借此机会融资上市冲击IPO,还是将药物卖给大药企落袋为安?

在命运的交叉路口,OncoImmune选择了后者。2020年11月,默沙东宣布以4.25亿美元收购OncoImmune,获得其拳头产品CD24Fc。

同时,OncoImmune把与CD24Fc无关的资产分拆为一家新公司OncoC4,新公司仍然由OncoImmune创始人及原股东拥有。默沙东还向OncoC4投资了5000万美元,成为其股东。

当时,在一些市场人士眼中,这笔交易算不上划算。毕竟,如果凭借CD24Fc冲击上市,OncoImmune会获得更大的想象空间,而选择后者注定只能小富即安。

但从后视镜角度来看,Oncolmmune将CD24Fc卖给默沙东的选择颇为明智。因为,交易后半年,FDA拒绝了CD24Fc的EUA申请。

对于财大气粗的默沙东来说,CD24Fc上市失败,4.25亿美元打水漂,并不会对其造成太大影响,但对于Oncolmmune就不一样了。

试想一下,如果Oncolmmune当时选择凭借这一款药物的临床数据就融资上市,那么后来的故事大概率会发展为,拳头药物上市失败,公司股价大跌、现金流紧张,最终Oncolmmune会跟目前大部分寒冬中的Biotech一样陷入裁员甚至破产的命运中。

如今,CD24Fc未能上市,OncoImmune虽然拿不到后续的里程碑款,但是4.25亿美金的收购款已经落袋为安。这笔巨款也足够支撑OncoC4继续进行新一轮的药物研发。

02、两年净赚6亿美元

实际上,拿到4.25亿美元首付款的OncoImmune,带着新公司OncoC4投入到新一轮创新药物的研发中,并且取得了不错的成绩。

OncoC4新的拳头产品是CTLA-4单抗。虽然早在2011年,百时美施贵宝的CTLA-4抑制剂伊匹木单抗就在美国获批上市,成为全球*问世免疫检查点抑制剂。

不过,由于伊匹木单抗容易过度激活免疫系统,超过70%的患者会出现腹泻、皮疹等副作用,更有甚者还因免疫系统过度激活而死亡,这使得其商业化之路走得并不顺畅。2022年,伊匹木单抗收入不过21.31亿美元,远低于PD-1单抗O药82.5亿美元的收入。

CTLA-4靶点的风头也远不及PD-1靶点。如此背景下,不少药企都“放弃”了CTLA-4抑制剂的研发。OncoC4是一个例外,其对CTLA-4抑制剂ONC-392进行了差异化创新。

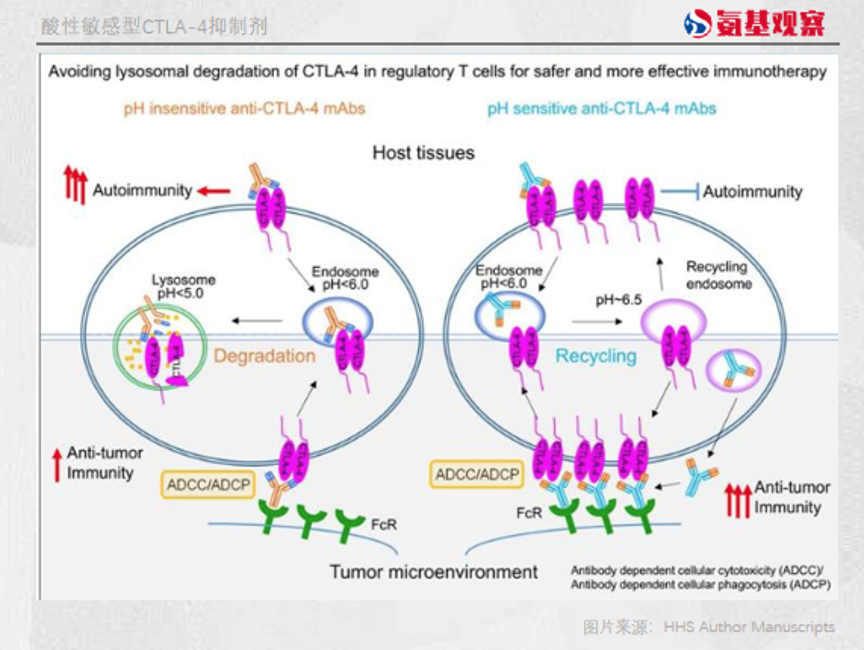

我们知道,CTLA-4分子的缺乏会导致严重的自身免疫反应。像伊匹木单抗就把CTLA-4分子从膜表面送到了胞内的溶酶体进行降解,导致了严重副反应。

而ONC-392是*个酸性敏感型CTLA-4抑制剂,在正常组织、器官的PH下,其能与CTLA-4发生强烈的相互作用。当PH值小于6,也就是处于肿瘤的酸性微环境中时,ONC-392则会迅速与CTLA-4分子分离,使CTLA-4避免被抗体诱导的溶酶体降解。

通过这种方式,CTLA-4也就不会被溶酶体降解,从而降低了CTLA-4抑制剂的毒性。

2022年11月公布1/2期临床数据也显示,ONC-392导致的副作用发生率较低,13名患者中报告了三例3级(23%)免疫相关不良事件,并没有4级或5级免疫治疗相关不良事件。

这也意味着,OncoC4有可能打破毒性问题桎梏,为CTLA-4抑制剂打开更大的想象空间。也正因此,ONC-392获得了BioNTech的青睐。3月20日,BioNTech以2亿美元的首付款,引进了ONC-392。

两年时间,OncoC4及其前身达成两次重磅交易,总交易额超过6亿美元。

试想一下,在创新药研发举步维艰的今天,如果当初错过了大药企抛出的橄榄枝,OncoC4或许还在创新药的九死一生中挣扎。

OncoC4及其前身也为我们展示了Biotech的另一种打开方式:将药物研发做到*后,再通过卖出产品反哺下一轮的创新药研发。

03、Biotech的正确打开方式?

得益于小公司和研发团队的灵活、高效,创新药研发的流程更顺畅。在欧美等成熟的医药市场,十几个人、甚至几个人组成的生物科技公司,往往在创新药研发进入到临床前期阶段时,便会选择高价卖给大药企。

Oncolmmune便是这样一个代表,由一对华人科学家夫妇在2000年成立,2020年被收购时,员工也不过十几人。

这样一家老Biotech并不常见。在美国,Biotech生存率不超过5年的占比约29%,5-10年占比约36%,能存活10年以上的公司也不超过36%,还有99%的研发失败率。因此在认知层面,失败应该是Biotech的常态。

事实上,它们早已认清现实。正如《Nature》上刊登的一篇文章中提到,在对770家Biotech进行研究后发现,在15年的时间里,Biotech被收购的频率与IPO的频率几乎一样高:10.5%的Biotech会被收购,10.2%的Biotech会成功IPO。

而从投资回报率上来看,Biotech被大药企并购所带来的回报甚至高于IPO。

另一篇研究提到,在大多数情况下,Biotech的IPO并未为投资者带来正回报。据41家IPO公司样本显示,只有12家公司实现了盈利,而这些公司的平均盈利年限仅为2.3年。相比之下,收购则为投资者带来了平均7660万美元的回报。

对于经历过多次美国生物科技周期沉浮的Oncolmmune来说,想必对Biotech的发展路径认知更为清晰。

回到国内来说,过去国内的Biotech的发展几乎只有一条路可选择,那就是做出一两个超级产品,凭借这些产品进阶成为一家Biopharma。

在过去创新药行业景气、融资窗口尚未关闭的时候,也的确能有一部分Biotech成功跨越阶级,成长为Biopharma,比如百济神州、君实生物、信达生物等等。

如今时移事易,在国内创新药研发内卷加剧、融资窗口逐渐关闭的情况下,一家Biotech想要再进阶为Biopharma,难度已经是地狱级别。

在这种情况下,Biotech们也是时候学会与成为Biopharma的执念和解,试着去拥抱Biotech的另一种打开方式。

当然,企业经营策略层面的问题,各家有各家的选择,没有标准答案,难的是在战略层面,上下高度一致,如Oncolmmune数十年如一日,坚持源头创新。

因为不管是Biotech还是Biopharma,能够带来真正的创新、满足未满足临床需求的药企就是好的药企。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

本网页由机器采集生成,若侵权请及时联系删除。

原文链接:https://news.pedaily.cn/202303/510673.shtml