文丨haon

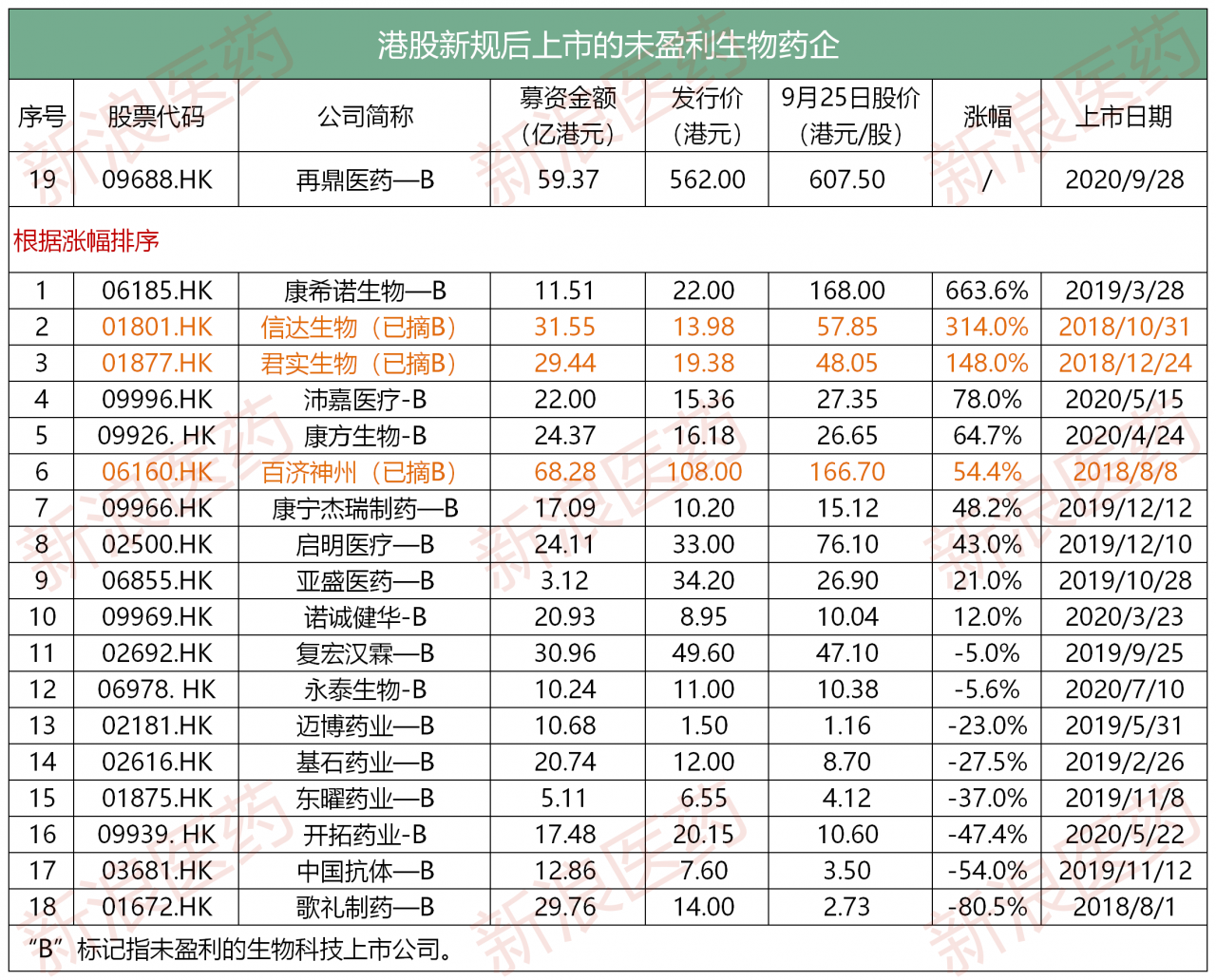

今日(9月28日),再鼎医药(09688.HK)正式登陆港交所,成为继百济神州之后又一家同时在“美股+港股”上市的生物制药企业,同时也是自港交所新政以来第19家成功上市的未盈利生物药企。

再鼎医药首日挂牌高开9.16% 。作为国内license in模式的引领者,再鼎医药在港股不知能否和其在纳斯达克一样享受到资本追捧。不过在前期,再鼎医药的申购热度似乎有些惨淡,申请人数仅10349人,认购倍数为3.43倍,回拨比例为0,引发市场关注。

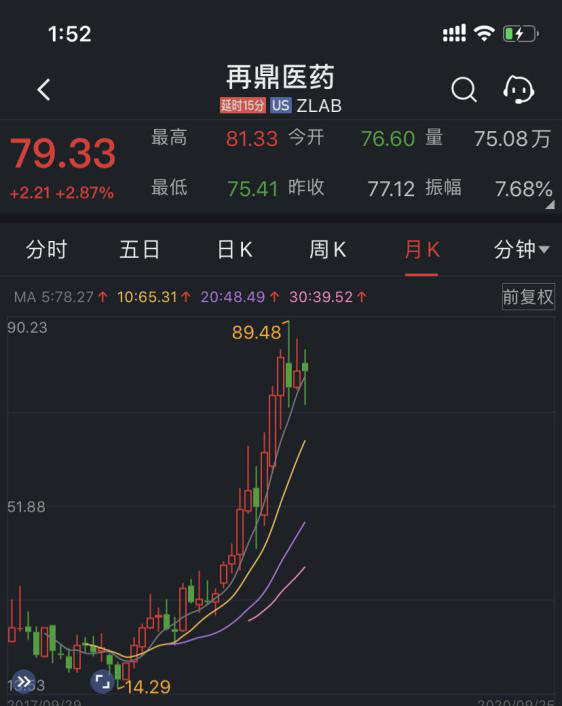

2017年9月,再鼎医药在美国纳斯达克成功上市。发行价为18美元/股。截至9月25日收盘,再鼎医药在纳斯达克收报79.33美元/股,较发行价上涨340.7%,总市值达59.8亿美元。

而在登录港股市场之后,作为又一家还未赚钱的生物医药B类股,再鼎医药还会有怎样的表现,成为关注焦点。

01

引领license in 亏损持续承压

再鼎医药2014年成立,面向全球,另辟蹊径以License-in模式建立了丰富的研发管线,覆盖抗肿瘤、自身免疫、抗感染领域。

再鼎医药发展历程:

2014年8月,再鼎医药完成3000万美元的A轮融资;

2015年10月在中国上海成立研发中心;

2016年1月完成1.06亿美元的B轮融资;

2017年5月全球研发总部在上海张江落成;

2017年6月完成3000万美元的C轮股权融资;

2017月9月完成苏州小分子生产工厂资质认证;

2017年9月在美国纳斯达克上市;2017年9月在美国纳斯达克上市;

2018年9月在美国纳斯达克完成1.5亿美元再融资;

2019年5月,在美国纳斯达克完成2亿美元再融资;

2020年1月,在美国纳斯达克完成2.613亿美元再融资。

与所有创新药企前期需要大量烧钱一样,再鼎医药自成立以来一直没有摆脱亏损困境,且亏损幅度正在日趋加大——

可以看到,根据财报显示,2018年、2019年及2020年上半年,再鼎医药的研发投入分别为1.2亿美元、1.42亿美元及1.02亿美元,公司亏损净额分别为1.39亿美元、1.94亿美元及1.28亿美元。

其中值得注意的是,2020上半年再鼎医药的研发投入和亏损净额均已经达到2019年一整年的65%以上,再鼎医药在今年的研发投入上大幅增加。

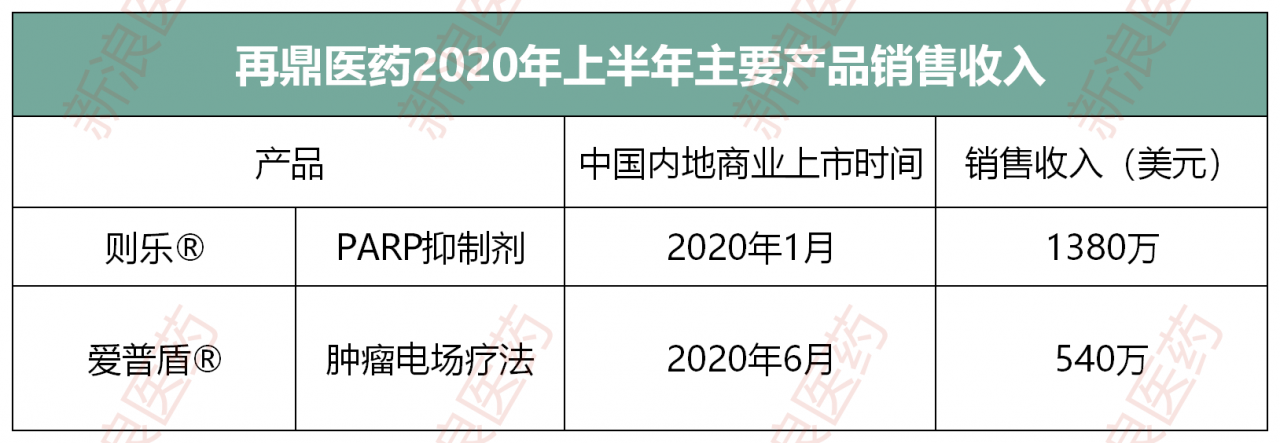

从营收收入来看,2020上半年再鼎医药的营收收入较前些年大增,主要原因就在于旗下两款产品今年先后在中国内地商业化上市。分别是——

则乐®(尼拉帕利),用于治疗所有晚期卵巢癌患者的PARP抑制剂,是目前唯一获FDA广泛批准用于治疗所有晚期卵巢癌患者的PARP抑制剂,2020年1月在中国内地正式商业上市。2019年获批补充新药上市申请,用于晚期上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者对一线含铂化疗达到完全缓解或部分缓解后的维持治疗。

爱普盾®(Optune®),用于肿瘤电场治疗(Tumor Treating Fields, TTFields)的便携式设备。爱普盾®2018年在香港上市,2020年6月在中国内地实现商业上市。根据再鼎医药2020年中报,公司将于2021年初开展爱普顿®针对非小细胞肺癌、局部晚期胰腺癌和脑转移适应症的全球3期关键临床研究,并将于2021年上半年在中国内地提交用于恶性胸膜间皮瘤的上市申请。

两款药品的新适应症的积极拓展无疑有助于为再鼎医药企业进一步打开销售市场,不过也有投资者表示,爱普盾®也可能因为定价过高存在一些市场不确定性。

除此之外,根据官网显示,再鼎医药目前的产品管线包括超过15个候选药物,涉及肿瘤、抗感染和自身免疫性疾病领域。还有20多个临床试验正在开展或计划开展。

02

融资步伐加速 角力商业化下半场

作为又一家还未赚钱的生物医药B类股,还是两地上市的医药股,再鼎医药备受关注。

根据新浪医药最新统计,再鼎医药是港股新政以来,第19家成功上市的未盈利生物药企。(2018年4月,香港联交所修订了主板上市规则,新增了第18A章《生物科技公司》,允许未有收入、未有利润的生物科技公司提交上市申请。)

如今,19家企业最早登陆港股的歌礼制药已超过两年,除再鼎医药外,最新的永泰生物仅有1个多月。而这些未盈利药企在港股市场上受到的待遇冷热不一,除再鼎医药外,截至9月25日,股价较发行价上涨的有10家,下跌的有8家。

其中,率先吃螃蟹的歌礼制药以80.5%的跌幅领先,疫苗新贵股康希诺生物以663.6%的涨幅领跑,今年摘“B”的百济神州、君实生物、信达生物则分别以54.4%、148%、314%的涨幅居前。

从这些企业的表现可以发现,盈利能力和商业化前景始终是一场 “大考”。歌礼制药虽然有戈诺卫、派罗欣两项产品实现商业化,但因市场空间不被看好,再加之去年医保谈判失利,重挫市场信心,股价持续下跌。

而受新冠疫情影响,成立10年既无产品也无收入的康希诺生物却因为“新冠疫苗概念”备受追捧,以663.6%涨幅遥遥领先。

同时,业绩亮眼的企业同样成为资本香饽饽,根据财报显示,2019年百济神州以4.28亿美元位列上述企业中的第一名, 信达生物和君实生物分别以10.48亿人民币和7.78亿人民币位列第二和第三,这几只股票在港股市场上也节节攀高。其中尤其是信达生物2019年依靠仅上市10个月的PD-1单抗达伯舒(信迪利单抗注射液)取得了10.159亿元的销售业绩,成为国内上市最畅销的药品之一,受到资本热烈追捧,涨幅高达314%。

研发是只吞金兽,尽管港股市场上各企业的境况冷热不一,但似乎并不影响生物药企拥抱资本的热情。目前,对大部分即无产品上市、又无盈利能力的创新药企,对于资本的渴望毫无疑问是巨大的。荣昌生物、先声药业等药企也正在赴港上市排队中。

再鼎医药是继百济神州之后又一家“美股+港股”两地上市的企业,多地上市已经成为生物药企们又一个融资通道。目前,炙手可热的君实生物、 康希诺生物已成功开启H+科创板之后,复宏汉霖等企业也正在H+科创板排队中。

可以看到,在创新药审评审批提速的背景下,企业通过开启多元化融资渠道抢占改革红利、实现快速发展、角力商业化的下半场的步伐正在不断加快。

再鼎医药作为国内License in模式的引领者,这一模式让再鼎医药快速引进了国外先进企业的研究成果,丰富了自身的产品管线,较快进入收获期。但同时License-in模式也让再鼎医药背负着重大的现金流的压力,在行业人士看来,License-in模式也存在一些劣势,如果当授权方终止授权,再鼎医药便无法继续研发和商业化其备选药物,公司的收入、持续经营及市场估值就会受到极大负面影响。

此外,再鼎医药今日上市之初的市值就已经超过520亿,逼近信达生物的832亿港元、君实生物的787亿港元。但有投资者认为,核心产品PARP 抑制剂,还不像君实、信达的PD-1重磅产品拥有比较成熟的市场,因此,以再鼎医药目前的估值和储备的管线来看,似乎并不便宜。

而对于未来创新药企应该如何发展,再鼎医药首席商务官、大中华区总裁梁怡近日在公开发言中表示:“肿瘤赛道会进入到后PD—1时代,要注重国内国际双循环,正确看待国际市场的资本、技术支持。中国未来创新型企业发展要注意四个”D”——药物(drugs)、诊断(diagnose)、数据(data)、医疗器械(deivce)。”

原标题:高开9.16%!再鼎医药今日在港上市,主打license in如何踢好商业化下半场

*声明:本文由入驻新浪医药新闻作者撰写,观点仅代表作者本人,不代表新浪医药新闻立场。

本网页由机器采集生成,若侵权请及时联系删除。

原文链接:https://med.sina.com/article_detail_110_2_89839.html